Por Marco Aurélio – Perito em Segurança Digital | M A Segurança Digital

Publicado em 05 de novembro de 2025

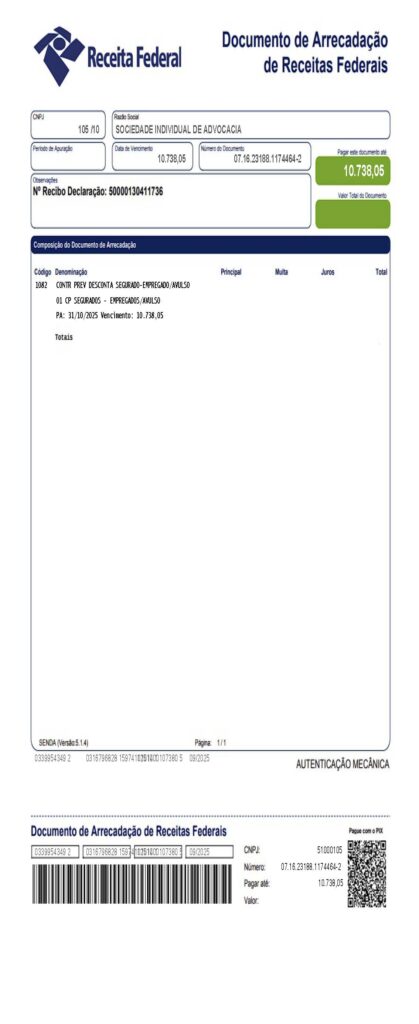

O golpe do DARF falsificado tem se tornado cada vez mais comum entre advogados, contadores e empresas que realizam pagamentos via internet. Criminosos aproveitam-se do modelo padrão de documentos da Receita Federal para criar guias falsas de recolhimento, alterando o código de barras ou os campos de pagamento para desviar valores. O caso analisado neste artigo, referente à empresa Jefferson Lemes Sociedade Individual de Advocacia, apresenta indícios claros de manipulação digital.

Como o golpe funciona

Os golpistas utilizam DARFs adulterados visualmente idênticos aos originais, mas com dados bancários substituídos. Em geral, o golpe ocorre de três formas principais:

- Phishing tributário: a vítima recebe e-mails falsos da Receita Federal, com anexos PDF contendo o suposto DARF.

- Intercepção de comunicação entre contador e cliente: o fraudador invade caixas de e-mail ou WhatsApp e insere o boleto adulterado no lugar do verdadeiro.

- Sites falsos de geração de DARF: páginas que imitam o ambiente da Receita, mas redirecionam o pagamento para contas de terceiros.

Após o pagamento, o valor é enviado para contas laranjas, e o contribuinte acredita ter quitado o tributo — até descobrir o problema em uma eventual fiscalização.

Falhas observadas no documento analisado

Na análise técnica do DARF apresentado, observam-se inconsistências típicas de fraude documental digital:

- Campos desalinhados e espaçamento irregular entre código e valores;

- Fonte tipográfica não idêntica à utilizada nos formulários oficiais da Receita (Arial Narrow substituída por variação similar);

- Ausência do campo de autenticação bancária ou número de referência do convênio interbancário;

- Numeração de código de barras incompatível com o formato do Banco do Brasil/Receita Federal;

- Ausência de hash de autenticação digital (emissão via e-CAC possui código único no rodapé).

Esses detalhes, embora sutis, indicam manipulação digital de um arquivo PDF legítimo — técnica comum em fraudes contábeis e fiscais.

Itens essenciais para verificar antes de pagar um DARF

Antes de realizar qualquer pagamento, verifique os seguintes pontos:

- Origem do documento: o DARF deve ser sempre emitido pelo portal oficial gov.br/ecac ou por sistema autorizado (como o Sicalc Web).

- Código de barras: valide o código no site ou app do banco; ele deve estar vinculado à Receita Federal – código 17000-1.

- CNPJ e nome do contribuinte: confira se os dados correspondem exatamente ao titular da obrigação.

- Código da Receita (campo 04): confirme se o número corresponde ao tributo correto (por exemplo, 1082 = contribuição previdenciária de segurados).

- Autenticação bancária: após o pagamento, o DARF verdadeiro deve conter o carimbo digital ou o comprovante com “Autenticado eletronicamente pelo Banco do Brasil / Receita Federal”.

- Verifique o PDF: se o documento veio de e-mail, abra as propriedades e confirme se foi criado por um gerador oficial da Receita (exemplo: “sicalcweb.bb.gov.br”).

- Desconfie de e-mails com anexos diretos ou links curtos. A Receita não envia cobranças por e-mail.

Como agir em caso de suspeita ou fraude

- Não realize o pagamento se houver qualquer dúvida sobre a autenticidade.

- Acesse o Portal e-CAC e gere novamente o documento diretamente no site oficial.

- Se o pagamento já foi efetuado, abra contestação via ouvidoria do banco e acione o Mecanismo Especial de Devolução (MED), se o pagamento foi feito via Pix.

- Registre boletim de ocorrência e comunique a Receita Federal anexando o PDF falso.

- Mantenha o arquivo original para fins de perícia digital, preservando metadados e e-mails recebidos.

A importância da perícia digital nesses casos

A análise de um DARF falsificado requer exame técnico de metadados, hashes e estrutura do PDF. Ferramentas como Ávila Forensics e FTK Imager permitem rastrear modificações no documento e identificar a origem da adulteração. Essas provas podem ser usadas tanto em ações cíveis quanto criminais.

Conclusão

O golpe do DARF falsificado é mais um reflexo da crescente sofisticação dos crimes digitais ligados ao ambiente contábil e fiscal.

Empresas, escritórios e profissionais liberais precisam adotar protocolos de verificação documental e canais oficiais de pagamento.

No mundo digital, a confiança deve ser comprovada, não presumida — especialmente quando envolve tributos federais.

Fontes: Receita Federal do Brasil – Manual do SicalcWeb (2025); Banco Central do Brasil – Resolução BCB nº 103/2021; Polícia Federal – Núcleo de Crimes Cibernéticos (2024).

Por Marco Aurélio – Perito em Segurança Digital | M A Segurança Digital

Formado em Segurança Pública, Bacharel em Direito e Especialista em Perícia Digital Forense e Direito Digital, Marco Aurélio atua como palestrante em Segurança Digital, com foco na prevenção e análise de incidentes cibernéticos, proteção de dados e compliance digital. Criador da M A Segurança Digital, dedica-se a traduzir a tecnologia em linguagem jurídica e prática para empresas e profissionais do Direito.

Os dados de identificação foram suprimidos em obediência a LGPD,